配资炒股app最新版本 【建投专题·华观全球】美债风暴:特朗普财政转向与债务后周期困境

摘要:

今年4月,美债市场经历了一场历史性风暴。4月7日起,美国10年期国债收益率快速飙升,由4月4日的4.01%升至4月8日的4.26%,4月9日一度触及4.5%,单周10年期美债收益率累计飙升近50个基点,创2001年以来最大单周涨幅;30年期收益率更突破5%心理关口,最高触及5.018%,达到2003年以来峰值。

今年4月,美债市场经历了一场历史性风暴。4月7日起,美国10年期国债收益率快速飙升,由4月4日的4.01%升至4月8日的4.26%,4月9日一度触及4.5%,单周10年期美债收益率累计飙升近50个基点,创2001年以来最大单周涨幅;30年期收益率更突破5%心理关口,最高触及5.018%,达到2003年以来峰值。

美债本身即是市场风险之源。与通常市场风险偏好抬升和预期向好带动美债收益率走强不同,本次美债收益率的上升,伴随着全球市场风险的加剧。在此背景下,作为避险货币的欧元、日元、瑞郎,债券市场的德国国债,商品市场的黄金均迎来显著走强,这也凸显出美债本身便是市场风险之源。

一.诱因:引爆点主要在关税政策配资炒股app最新版本

对于本次美债收益率的飙升,其诱因直接指向于美国对全球各国关税的加征。

一方面,关税的加征通过通胀预期升温计价于美债。由于特朗普于4月2日宣布“对等关税”幅度显著超出市场预期,市场开始计价更高程度的输入型通胀。根据彼得森国际经济研究所高级研究员、前财政部官员加里·赫夫鲍尔计算,特朗普的“对等关税”政策将使美国通胀率上升1.5%;摩根大通的测算则显示“关税累加”策略可能会产生乘数效应,推动美国核心通胀率上升1.52%。现实数据看,4月11日公布的密歇根大学消费者调查的通胀预期同样严峻,消费者预计未来一年通胀为6.7%,为1981年以来的最高水平;未来五到十年通胀预期将达到4.4%,为1991年以来的最高水平。市场通胀预期的显著升温,也通过通胀价格补偿、通胀风险溢价、利率调整预期等途径,最终作用和计价于美债收益率中。

来源:Wind,中信建投(601066)期货

另一方面,加征关税也造成了市场对非美国家可能抛售美债的担忧。截至2025年2月,外国投资者一共持有8.8万亿美元的美国国债,占据存量美债市场1/4左右的份额。作为美债市场重要的持有方,一旦其他国家出现大规模减持,将直接冲击美债的根基。与之相对应的是,2024年美债的前两大债主日本与中国投资者共同选择了减持美债,其中日本减持538亿美元、中国减持573亿美元,这样意味着美债并非安枕无忧。但是,特朗普的全面关税政策,必然将其他国家推向对立面,造成他国持有美债意愿下降。尤其是市场十分关注特朗普的“海湖庄园协议”,其中就包括了对非美国持有的美国国债征收所谓的“用户费”,这更加剧了市场对非美国家可能抛售美债的担忧。

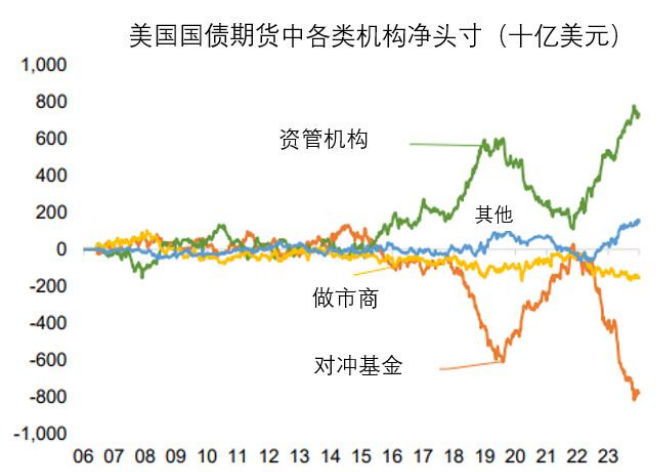

在关税引发美债市场恐慌的背景下,对冲基金爆仓放大了市场的动荡。在本轮的美债市场波动中,以基差交易为核心的高杠杆策略的系统性风险被直接放大。这种策略通过买入现货美债+做空期货合约套取价差,依赖低波动环境下的稳定收益,但普遍使用50-100倍杠杆。数据上看,至2024年底,对冲基金在美国国债期货中空头净持仓超过了1万亿美元,这也意味着现货层面的多头净持仓也有大致相当规模。这使得在美债价格大幅下跌的同时,对冲基金的被迫平仓加剧了美债价格的极端波动。

来源:TBAC,CTFC,中信建投期货

总的来看,本次特朗普超预期的关税加征是美债市场波动的直接诱因配资炒股app最新版本,而单边的剧烈波动使得高杠杆的对冲基金出现爆仓,加剧了美债市场波动。但是,随着特朗普关税政策的暂停和市场风险的平息,美债收益率的回落却相对有限,这也意味着美债市场的问题并非单纯的一次性冲击。

思考资本提示:文章来自网络,不代表本站观点。